Aika vetää yhteen viimeiset kolme kuukautta. Onpahan ollut vaikea vuosi sijoittajalle. Hankala uskoa että vuodesta on eletty jo puolet. Näin se aika rientää. Teen katsausta ristiriitaisissa fiiliksissä. Aina kiva vetää yhteen mitä on saanut aikaiseksi, mutta tiedän että viimeisen neljänneksen aikana tavoitteet eivät ole suuresti edistyneet. Ajattelen että tärkeämpää kuin painaa jatkuvasti täysiä, on se että liikkuu edes vähän oikeaan suuntaan. Välillä hitaammin ja välillä nopeammin.

Q2

Tuloja on kertynyt Q2:lla

5 692,01€

Yhteensä vuonna 2022

14 115,53€

Sitä turtuu saamaan sen minkä saa. Mukavuudenhaluni on vienyt voiton, enkä ole jaksanut tehdä ylitöitä. Nyt se harmittaa, ei montaa keikkapäivää olisi vaatinut niin tulot olisivat ylittäneet 6 000€ mikä tarkoittaisi yli 2 000€ / kk. Tuo olisi jo sellainen summa että sillä saisi asioita aikaiseksi, eli kerryttäisi varallisuutta hieman nykyistä nopeammin.

Menoja on tullut Q2:lla

2 856,07€

Yhteensä vuonna 2022

5 839,54€

Tuloni laskivat verrattuna Q1 ja samalla menoni pysyivät suunnilleen ennallaan. Laiskanpulskeus näkyy nyt tässä. Toisaalta olen viettänyt aika mukavaa elämää ressaamatta liikaa. "Säästöaste" silti 50% Q2:lta, mikä on hyvä. Lainausmerkit sen takia että kaikkea en sijoita, vaan osa menee puskurirahastoon tai autotallitilille.

Osinkoja Q2:lla

1 880€

Yhteensä vuonna 2022

2 247,51€

Nyt on komeat osingot, nimittäin tämä on jo miltei kuukauden palkka. Q2 netto-osingot ovat 46% kulutuksesta. Koko vuoden osalta netto-osingot kattavat 26,9% kulutuksesta. Viime vuonna tässä vaiheessa osingot kattoivat 16,0% kulutuksesta. Aikamoinen parannus vuoden takaiseen. Toki suuri osa johtuu siitä että Sampo maksoi suuren ylimääräisen osingon.

Kaaviona osinkojen ja kulutuksen suhde näyttää tältä:

Rikoin vuosineljänneksen osinkoennätyksen! Edellinen oli Q2 2019 jolloin sain melkein 1 000€ osinkoa. Ennätyksen rikkominen tuntuu aina hyvältä. Olen viime aikoina pystynyt kuitenkin pitämään katseen pidemmän tähtäimen suunnitelmassa. Vaikka lyhyellä tähtäimellä aina vertailenkin tuloksia, niin tavoitteeni ei ole viime vuoden tai minkään muunkaan vuoden voittaminen, vaan tavoite jossain edessä päin.

Tämän sanottuani, katsokaa kun vuosiosinkoni ovat jo tasoissa edellisen vuoden kanssa, vaikka vielä on 6 kk tätä vuotta jäljellä! Nousevien käyrien katsominen ja menneisyyteen vertaileminen on motivoivaa. Siitä saa käsityksen minkä verran asiat ovat edenneet oikeaan suuntaan. Ja myös ajatusta, millä tahdilla asiat voisivat edetä.

En tiedä miksi päivittelen edelleen alla olevaa kuvaajaa. Se on minulle nykyään yksi ja sama. Ehkä siitä saa vähän ajatusta miten osingot jakautuvat vuoden mittaa ja minkä verran osinkoja on vielä odotettavissa.

Jo toistamiseen 60k rajapyykki kävi niin läheltä että rimaa olisi yltänyt hipaisemaan. Mutta ei. Jotain ostettavaa pitäisi keksiä, jotta kurssilaskun saa käytettyä itselle hyödyksi. Muutenhan tämä on vain hidaste, kun se voisi olla tilaisuus.

Sitten tämä ikuisuusprojekti nimeltä käteisen kasvattaminen. Pitääkö joskus luovuttaa? Tai sitten unohtaa tämä, kun sitä ei ajattele niin paljon, käteistä saattaa kertyä kuin itsestään. Nythän käteistä ei ole päässyt edes kertymään, kun olen priorisoinut sijoituslainan maksamista pois.

Laina on lyhentynyt noin 3 000€ tänä vuonna. Salkku on laihtunut suunnilleen saman verran. Eli nettovelkani on pysynyt ennallaan. Tavoitehan oli alle - 100 000€. Pidän sitä edelleen mahdollisena, mutta markkinoilta vaaditaan nyt reilua myötätuulta onnistumiseen. Jos mietit miksi taulukko on noin pitkä, niin se on piirretty lainan alkuperäisen maksu-aikataulun mukaan. Vuonna 2045 lainaa pitäisi olla 0€.

Lainan ja salkun suhde näyttää nyt tältä:

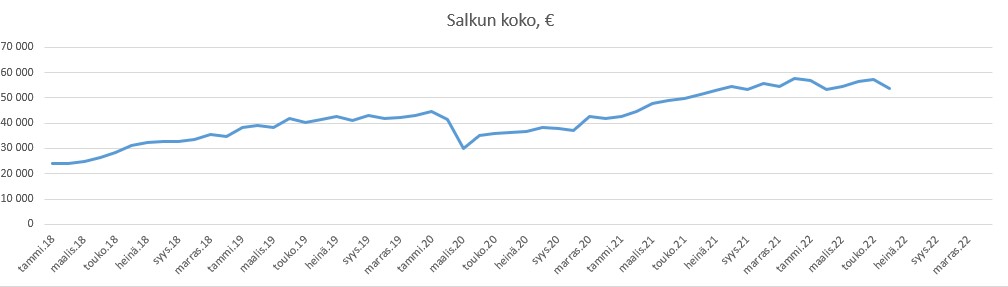

Salkun tämän hetkinen tilanne on tämä:

Mitään suurta ei taaskaan ole tapahtunut. Ainoa muutos taitaa olla 50€ ostot Nordean puolella Investoria ja UPM:ää. Sehän on myös olennainen osa strategiaani: Ostaa yhtiöitä ja sitten antaa niiden tehdä hommansa, eli rahaa omistajille. En edes yrititä veivata yhtiöitä aktiivisesti sisään ja ulos salkusta. Paitsi toivottavasti kohta treidisalkusta :)

Annaly Capital Management on taas kurssilaskun myötä syönyt pääomaa. Se on salkun rivi joka on häirinnyt jo jonkun aikaa. Ajattelen asian niin, että en yritä minimoida tappioita kurssilaskun varalta, mutta jos menetän uskoni firmaan niin myyn pois jotta saan rahani tuottamaan paremmin. Eli jatkan seurantalinjalla, mutta jos vielä leikkaavat osinkoa niin myyntinappi on herkässä. Silloin toki herkästi maksimoin tappiot, mutta tunnen itseni. Jos en myy heti, ajattelen että no kannattaisiko katsoa vielä yksi kvartaali? Enkä sitten myy ollenkaan.

Vuoden 2022 tavoitteet:

Osinkoja bruttona: 2 247,51 / 2 470€ (90,9%)

Netto-osingot 16% kulutuksesta: 26,9%

Nettovelka alle 100 000: 109 128 (-9 128€)

Suurin osa tavoitteista etenee hyvällä aikataululla. Viimeinen tavoite vaikuttaa olevan kaukana, varsinkin jos kurssilasku jatkuu, mutta pidän sitä silti mahdollisena: Velan pitäisi lyhentyä ja salkun kasvaa yhteensä 1 500€ joka kuukausi, jotta viimeinenkin tavoite toteutuisi. Koska laina lyhenee noin 500€ / kk (eli 3 000€ yhteensä), niin salkun pitäisi kasvaa 6 000€ jotta tavoite toteutuu. Eli 1 000€ / kk.

Jos laitan uutta rahaa salkkuun loppuvuoden aikana 250€ / kk niin salkkuun tulisi 1 500€ eli kasvun tarvetta jää 4 500€. Käyttötilille on kertynyt hieman käteistä ja uskoisin että saan tehtyä ylimääräisen 1 000€ talletuksen vielä tämän vuoden puolella. Kasvua tarvitsee enää tämän jälkeen vain 3 500€ eli 583€ / kk. Ei mitenkään mahdotonta, ei mikään itsestäänselvyyskään.

Ei kommentteja:

Lähetä kommentti