Kysymykseen vaikuttaa sijoitusstrategia ja tavoite. Minun tavoitteeni on olla passiivinen sijoittaja, joka pystyy elämään osinkotuloilla. Isommalla riskillä on mahdollisuus saada nopeampaa tuottoa, mutta tällöin sijoittaminen on stressaavampaa, kun itse haluan sen tuovan taloudellista turvaa eli vähentävän stressiä.

Sijoittamisessa on perimmiltään tarkoitus tienata rahaa, eli rikastua. Lopulta pitäisi olla tilanteessa, jossa olet tienannut enemmän rahaa, kuin olet sijoittanut. Muutenhan kaikki olisi turhaa.

Jos saan keskimäärin 4% osingon nettona, niin 300 000€ tuottaa vuodessa 12 000€. Jos laitan pörssiin kerralla 300k ja se tuottaa minulle 12k vuodessa, niin 25 vuodessa olen tienannut tuon pörssiin laittamani summan. Toki inflaatiokin on syönyt siitä jo osan tässä vaiheessa. Mikäli sijoitan tuon 4% osinkotuoton kasvamaan korkoa korolle, niin alkuperäisen sijoitussumman tienaamiseen menee aikaa 19 vuotta. Tämän jälkeen sijoitukseni tuottaisivat minulle 24 000€ vuodessa.

-Jos sijoitan osingot elämiseen, niin 4% tuotolla pääsen omilleni 25 vuodessa.

-Jos sijoitan osingot kasvamaan korkoa korolle, niin 4% tuotto-odotuksella pääsen omilleni 19 vuodessa.

-Jos otan ensimmäisen vuoden jälkeen 4% osingot ja myyn osakkeet hankintahinnalla, olen vuodessa tienannut 12 000€ ja minulla on silti 300 000 käytettävissä.

-Jos ajoitan markkinat hyvin, voin saada kuukaudessa vaikkapa 10% arvonnousua. Tällöin tienaan 30 000 yhdessä kuukaudessa.

Laskelmiin vaikuttaa myös ajallinen hajauttaminen. Jos laitan 300 000€ pörssiin pienemmissä erissä, sanotaan vaikka 10 000€ vuodessa 30 vuoden ajan, niin tuona aikana ensimmäisen ostoerän summa on jo itsensä tienannut helpostikin takaisin. Otetaan excel avuksi ja lasketaan.

Raha alkaa kasvamaan korkoa korolle jo ensimmäisestä vuodesta, joten 4% tuotolla salkun arvo olisi 561 000€ 30 vuoden päästä. Tuona aikana olen tienannut 283 000€. Huomaamme että ajallisesti hajauttaen häviämme hiukan kokonaistuotossa, mutta kenelläpä meistä on 300k sijoitettavaksi kerralla? Jatkamalla taulukkoa vielä 2 vuotta eteenpäin, pääsen voitolle (tienattu vs. sijoitettu).

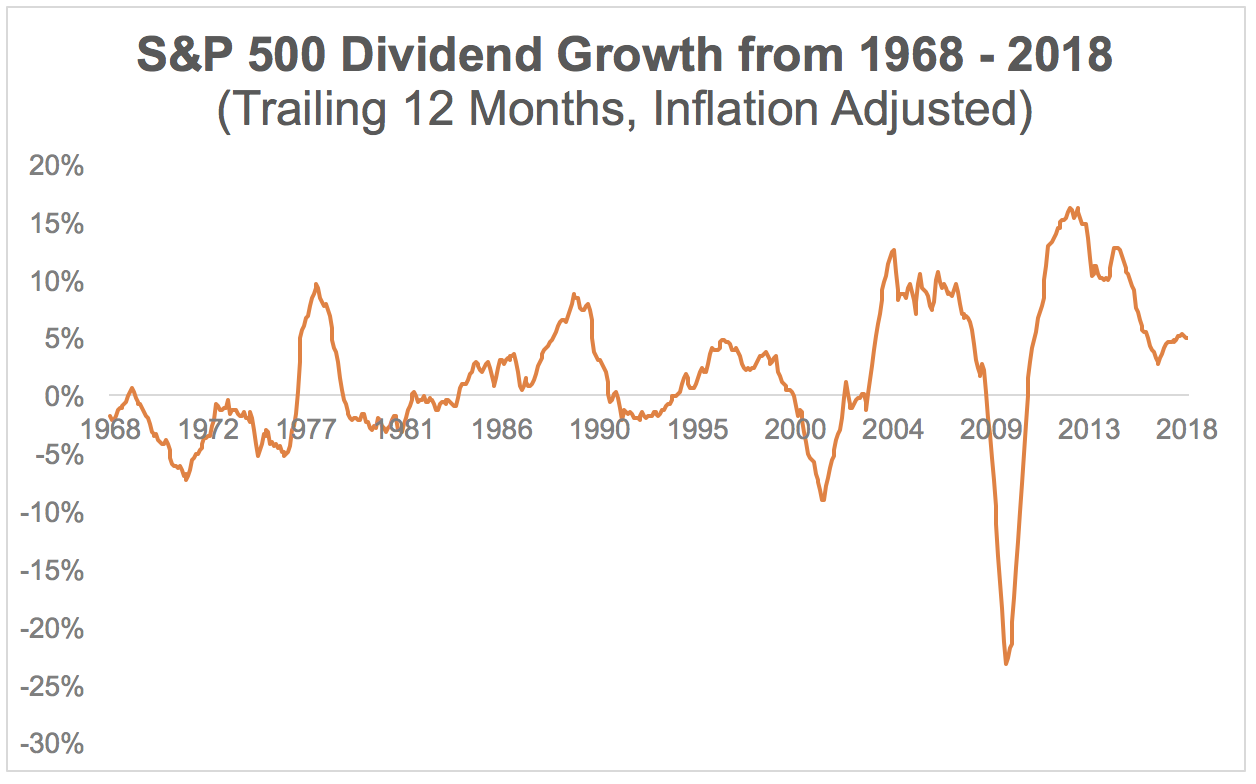

Huomaan hyvin nopeasti, että pelkillä osingoilla rikastuminen on vaikeaa. Laskuni olettaa, että osinko pysyy ennallaan. Paikallaan pysyvä osinko ei helpolla päästä sijoittajaa voitolle, tästä pitää jo suomen verottaja huolen. Osingon täytyy olla siis nouseva. Osingon pitäisi nousta vähintään inflaation verran, mielellään vähän enemmän.

|

| Lähde: www.simplysafedividends.com |

Esimerkki: Olet sijoittanut 100 000€ pörssiin, ja saat tästä 5% osingon. Euroina tämä tarkoittaa 5 000€. Verottaja ottaa tuosta summasta 25,5%. Nettonä käteen jää 3 725€. Samaan aikaan inflaatio syö sijoitetusta summasta 1,5%. Alkuperäisen summan ostovoimasta on kadonnut 1 500€. Ostovoimassa saatu voitto on 2 225€, eli noin 2,3%.

Osingon nousun pitää olla nopeampaa kuin inflaatio. Jos osinko nousee 2% vuodessa, olet jo turvassa inflaatiolta ja ostovoimasi paranee vuosi vuodelta. Omissa laskelmissani käytän inflaationa 2% ja verotuksessa 30%. Osingot lasken keskiarvona 5% luokkaa. Onko 5% riittävä tuotto-odotus? Viimeaikoina olen tullut siihen tulokseen, että ei. Sijoitussäästötili tuo pientä helpotusta tähän ongelmaan, mutta toistaiseksi aion pyrkiä hieman suurempiin tuottoihin. Tämä onnistuu esimerkiksi olemalla kärsivällisempi ostojen kanssa. Minulla on ollut ongelmaa ettei raha pysy tilillä. Koen tarvetta saada raha tuottamaan edes jotain, vaikka parempiin tuottoihin voi päästä olemalla kärsivällisempi. Tässä tapauksessa tulee pohtia, onko parempi saada 5% tuotto nyt ja 5,2% tuotto ensivuonna, vai odottaa kurssien laskua ja saada 6% tuotto ensivuonna. Tätä ei varmasti tarvitsisi laskea auki, mutta: Ensimmäisessä tapauksessa olen tienannut 10,5% kahdessa vuodessa, jälkimmäisessä olen samassa ajassa tienannut 6%.

Suurempiin tuottoihin voisi päästä myös aktiivisemmalla strategialla. Hyvin ajoitettujen ostojen kanssa (tuurilla) olen saanut yli 10% tuoton kukaudessa. Tämä on yksi vaihtoehto, jossa sijoittamisessa pääsee nopeammin voitolle. Toistaiseksi minulla ei kuitenkaan ole taitoa, aikaa tai pääomaa kuvitella käyväni aktiivisemmin kauppaa. Joskus tulevaisuudessa toivottavasti.

Olen odotellun ostopaikkaa Coca-colalle tai pepsille. Norjasta olen harkinnut Orklaa, mutta verotuskäytäntöjen muuttuessa en tiedä onko pieni positio vaivan arvoinen. Molemmat defensiivisenä alana pystyvät pitämään liiketoiminnan tuottavana myös silloin kun b2b yrityksillä menee huonommin. Tästä syystä osakkeet myös arvostetaan korkeammalle osinkoon nähden. Mielestäni laskelmieni perusteella ei ole järkevää ostaa yhtiötä jonka osinko ei ole vähintään 5% luokkaa, mielummin 6%. Saa nähdä milloin näiden yhtiöiden kohdalla tulee niin iso ylilyönti hintaan.

Melkoista jaarittelua: Mielestäni sijoittaminen on kannattavaa, mutta alkuun pääseminen ei ole palkitsevaa. Korkoa korolle näkyy vasta suurella pääomalla. Kuvittelen vauhdin kiihtyvän kun salkku alkaa olla lähelle 100 000€.

Kuva: https://www.simplysafedividends.com/intelligent-income/posts/1038-what-happens-to-dividends-during-recessions-and-bear-markets

Ymmärrettävää että tuntuu tuolta kun markkinat järkähtelevät reilummin, mutta on hyvä muistaa että osakkeet ovat yksi tuottoisin sijoituskohde ollut historiallisesti. Vaikka piensijoittaja ei ikinä merkittäviä euromääräisiä tuottoja saakkaan, on ainakin varat tilillä makuuttajiin verrattuna paremmin suojassa inflaation kirolta. Mutta ennen kaikkea sijoittaminen on jännittävää ja mielenkiintoista puuhaa ja menee ihan harrastuksenakin.

VastaaPoistaJuuri näin. Itsekin todella nautin sijoittamisesta, mutta tässäkin nautinnon tuo se, että minulla on määränpää johon pyrin. Kirjoittamisen pointti ei ollut kurssien lasku, en pidä sitä ongelmana. Enemmän minua on mietityttänyt sijoittamiseen käytetyt rahat vs. saadut tuotot kun nämä suhteuttaa inflaatioon ja verotukseen. Minusta suomen pääomatulojen verotus on aivan liian kateellista.

Poista