Vuosi on taas räpiköity menemään. Jotain hyvääkin luulen saaneeni aikaiseksi. Pörssissä vuosi on ollut vaikea, palkasta on jäänyt inflaation ja korkojen nousun myötä entistä vähemmän käteen, mutta siltikin salkku on ath-lukemissa. Eli aivan pipariksi ei ole tämäkään vuosi mennyt. Katsellaan lukuja ja kaikkien rakastamia excel-kaavioita.

Q4

6 009,36€

Yhteensä vuonna 2022

Yhteensä vuonna 2022

27 345,08€

Tulot ovat nousseet mukavasti sitten edellisvuoden. Realistisesti uskallan väittää että ostovoima on alentunut, siihen minulla ei vain ole kaaviota olemassa. Eli olen tyytyväinen kun tienaan enemmän mitä edellisenä vuonna.

Menoja on tullut Q4:lla

3 124,98€

Yhteensä vuonna 2022

11 464,11€

Yhteensä vuonna 2022

11 464,11€

Menot nousivat 11,5% verrattuna edelliseen vuoteen. Ottaen huomioon inflaation sekä laiskanpulskean suhtautimiseni rahaan, en pidä tätäkään kovin pahana.

Osinkoja bruttona Q4:lla

531,87€

Yhteensä vuonna 2022

3 142,23€

Yhteensä vuonna 2022

3 142,23€

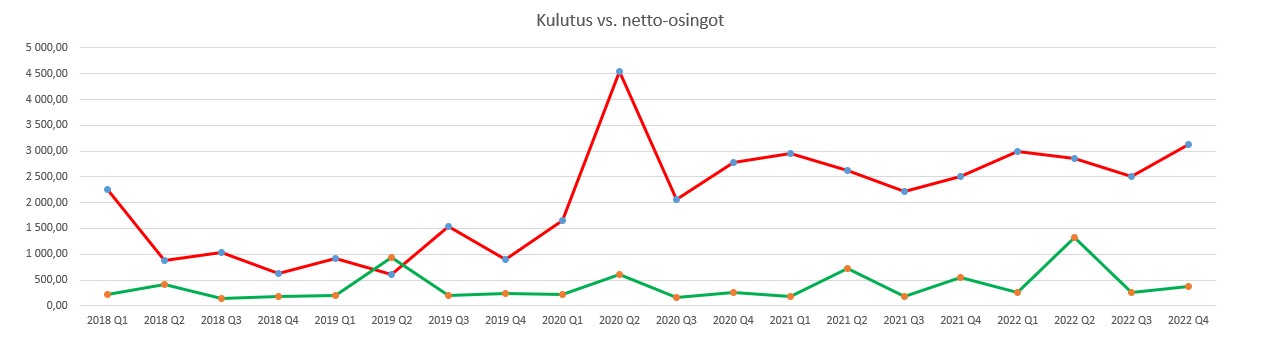

Q4 ajalta netto-osingot kattavat 11,91% kulutuksesta. Koko vuoden osalta netto-osingot kattavat 19,9% kulutuksesta. Vuoden tavoite oli 16% eli tavoite ylittyi kirkkaasti. Kokonaisuutena kulutus on 42% palkkatuloista tai 39% kaikista tuloista. Joka tapauksessa säästöaste on vähintäänkin kohtuullinen 58%. Kaikki ei mene pörssiin, vaan osan olen laittanut puskuriin tai korvamerkinnyt autotallia varten.

Kaaviona osinkojen ja kulutuksen suhde näyttää tältä:

Inflaation myötä kulutus tulee väistämättä hiipimään ylöspäin. Erilaisilla investoinneilla on mahdollista ottaa pieni porrastus alaspäin, mutta tämän jälkeen ollaan taas perustasolla jossa hintojen nousu hiljalleen nostaa euromääräistä kulutusta. Mielessä on nyt vaikkapa aurinkopaneelit. Tärkeintä on että pääomatulot nousevat nopeammin kuin inflaatio. Parempi olisi kun kaikki tulot nousisivat inflaatiota nopeampaa mutta kohdallani se ei ole kovin realistista. Satsataan siis jatkossakin pääomatuloihin.

Vuosi sitten kirjoitin miten uusi osinkoennätys ei ole vuonna 2022 todennäköinen. Toisin kävi. Osingot kirkkaasti yli viime vuoden sekä tämän vuoden tavoitteen. Vuoden tavoitehan oli brutto-osinkoja 2 470€.

Laulan nyt samaa laulua, toivottavasti olen jälleen väärässä: En usko osinkojen kasvavan kovin reilusti vuonna 2023. Sampo maksanee edelleen lisäosinkoja mutta se taitaa olla salkun ainoa valopilkku. Telia, Fortum ja 3M ovat salkun suuria osingonmaksajia, joilta ei kannata odottaa osingon suurta nousua, olen tyytyväinen jos eivät laske osinkoa.

Vaikka seuraan osinkoja tarkasti, ja vuosikatsauksessa kirjoitan niistä paljon, niin sijoittamisessa on paljon tärkeämpiäkin asioita. Toki ne tuovat kassavirtaa jota voi käyttää elämiseen ja tulevat nyt ja aina olemaan tärkeässä osassa omaa sijoitusstrategiaa. Tämän tai ensi vuoden osingot eivät kuitenkaan ole tärkeitä kun mietitään pitkän aikavälin sijoittamista.

Alla kuukausittaiset osingot :)

Sitten salkun loppusumma. Alla on omistusten arvo vähennettynä sen hetkisellä sijoituslainalla. Kyseessä ei ole tuottokäyrä, vaan salkun arvon kunkin kuukauden lopussa. Kuvassa nyt sekä euromääräinen arvo että prosentuaalinen arvo 240 000€ tavoite salkusta.

Tykkään seurata molempia käyriä: Milloin ylittyi edellinen kymmentuhat-luku ja milloin ylittyi edellinen 5%. Antaa vähän ajatusta mitä tahtia saan pääomaa kasattua ja milloin voisi olettaa tavoitteiden täyttyvän.

Alla sitten käteisen osuus salkusta. Suhteessa salkun kokoon sekä euromääräinen. Huomataan että 10% tavoiteallokaatio ei ole kovinkaan usein käynyt edes lähellä. Käteinen ei ole itseisarvo, haluan sitä koska se mahdollistaa tilaisuuksien käyttämisen hyväksi. Käteisellä on options value.

Treidaamisen toivon helpottavan käteisen keräämistä. Kun pääsalkussa ei iske fomo päälle niin helpolla, niin käteistäkin saa helpommin kerättyä. Treidisalkun ansiosta käteistä ei myöskään tarvitse niin paljon: Jos pidän jotain yhtiötä selkeän aliarvostettuna, voin ostaa sitä treidisalkkuun. Aliarvostuksen purkautuessa myyn yhtiön pois tai siirrän omistuksen pitkään salkkuun. Perustellusti voisi kysyä että miksi pidän käteistä ollenkaan enkä siirrä kaikkea treidisalkkuun. Toistaiseksi siksi että treidaus on vielä harjoitteluvaiheessa enkä halua että positiokoot kasvavat liian suureksi. Enkä halua että pääsalkku alkaa sitomaan treidisalkun pääomaa. Siksi "käteinen" ja "treidisalkku" on lokeroitu eri soluun excelissä, vaikka koko treidisalkku olisi sillä hetkellä käteisenä.

Vuoden aikana tein seuraavat ostot:

Tammikuu: UPM, Investor

Helmikuu: 3M

Maaliskuu: TietoEvry

Huhtikuu: UPM, Investor

Toukokuu:

Kesäkuu:

Heinäkuu: UPM, Kesko, Investor, Nordea

Elokuu:

Syyskuu: Telia

Lokakuu: UPM, Kesko, Investor, Capman

Marraskuu: Visa

Joulukuu: Handelsbanken USA indeksi

On taas tullut osteltua tasaisesti pitkin vuotta. Vaikka UPM, Kesko ja Investor ovat pieniä ostoja Nordean salkkuun, niin olenhan minä laittanut rahaa töihin. Välillä tuntuu etten tee mitään, siitä ei selvästikään ole kyse. Ensi vuoden osinkoihin ja pääoman kasvuun on satsattu ihan kivasti.

Nyt salkku näyttää tältä:

Q4 aikana tulikin laitettua yllätävän paljon pääomaa salkkuun. Osakeostojen lisäksi laitoin myös symboolisen 15€ Handelsbankenin USA indeksiin. Kyseessähän taitaa nykyään olla ESG indeksi mikä vie ostohaluja. Harkitsen jopa että etsin jostain oikean S&P500 indeksin ja myyn tuon pois. ESG on hyvin pinnallinen "vastuullisuus" leima joka vie indeksirahastolta pohjan pois, siis sillä tavalla että se olisi enää puhtaasti indeksirahasto. Ei ole, kun osa yhtiöistä jää pois väärän toimialan vuoksi.

Vuonna 2022 laitoin salkkuun uutta rahaa 7 750€. Olen laittanut salkkuun nyt yhteensä 52 520,72€. Salkun arvon ollessa miltei 61 000 voidaan laskea, että sijoittamalla olen tienannut 8 390,88€. Kaksi vuotta sitten salkun arvo oli sijoitettu rahasumma, eli tuottoa ei ollut tullut lainkaan. Se oli koronakriisin aikaa ja tiedostin tilanteen olevan poikkeuksellinen, mutta kyllä se söi itsetuntoa. Nyt alkaa olemaan jo pientä puskuria "omaan pääomaan." Salkun koon kasvaessa ja ajan kuluessa voittojen osuus salkun koosta pitäisi hiljalleen nousta.

Yllä sinisillä palkeilla oma pääomani, vihreällä on salkun nykyarvo. Kun vihreä on sinisen yläpuolella, olen voitolla. Viime vuoteen verrattuna voiton osuus on hieman laskenut, johtuen kurssilaskusta. Tätä on turha ajatella lineaarisena käyränä, se elää paljon markkinatilanteen mukaan.

Muutama suhdeluku salkusta:

1) Olen sijoittanut 52k ja salkun arvo on tuo 61k, niin salkku on koko sijoitusuran aikana tuottanut 8k eli 16% sijoitetusta pääomasta.

1) Olen sijoittanut 52k ja salkun arvo on tuo 61k, niin salkku on koko sijoitusuran aikana tuottanut 8k eli 16% sijoitetusta pääomasta.

2) Salkku tuotti netto-osinkoja vuonna 2022 4,2% sijoitetusta pääomasta.

3) Salkun kumulatiiviset netto-osingot ovat 8 118,02€, joka on miltei tarkalleen salkun tuottolukema. Yritykseni eivät ole onnistuneet nostamaan markkina-arvoa.

Salkkua aloittaessa oli tarkoitus poimia nimenomaan osinkoyhtiöitä niin voisin ajatella että olen jossain määrin onnistunutkin tavoitteessa. Jos nyt alottaisin salkun alusta, se olisi varmasti eri näköinen.

Sitten velkaa. Asuntolaina ei tällä hetkellä ahdista. Tokihan rahaa jäisi enemmän elämiseen, jos velkaa ei olisi. Monet pankkipalvelut ovat ilmaisia velallisille, muutoin tulee pieniä kuluja sinne tänne. Summat ovat tietenkin eri luokkaa, kun korko lasketaan satasissa ja pankkikulut euroissa. Jos sijoituslainassa on samat ehdot, eli ei tarvitse maksaa päivittäisistä pankkipalveluista, niin pitäisin ajatusta houkuttelevana. Riippuen toki korosta.

Lainan ja salkun suhde näyttää nyt tältä:

Nykyisellä korolla laina toki syö ison osan kuukauden kassavirrasta. 3,5% korolla on jo asiallista miettiä olisko parempi vaihtoehto lyhentää lainaa sen sijaan että laittaa rahaa pörssiin. Joulukuun kuukausikatsauksessa mietin, että sekä kurssien nousu ja lasku on perusteltavissa. Pörssissä pääomaa saattaa tuhoutua, lainaa maksaessa se näkyy välittömästi pienempänä velkana ja pienempänä korkona. Ei siis huono ajatus sekään.

Seuraavat luvut eivät täysin täsmää kuvaajaan, koska näpyttelen tammikuun arvot jo joulukuun puolessa välissä kunhan tiedän paljonko laina tulee lyhenemään. Salkkuarvon lisään tammikuulle sitten taas joulukuun lopulla, eli yllä näkyvä kuvaaja on kuukauden etuajassa verrattuna alla tekstiin: Asuntolainaa on jäljellä -160 254€. Vuoden 2022 alussa lainaa oli -167 108€. Vuoden aikana laina on lyhentynyt 6 854€. Salkun lyhennystapa on annuiteetti, eli alussa laina lyhenee hitaammin ja sitten nopeammin. Vuonna 2021 salkku lyheni 6 841€. Laina on lyhentynyt 13€ enemmän kuin edeltävänä vuonna. Jee!

Nettovarallisuuteen lasken asuntolainan johon lisätään salkun velaton arvo. Vuoden 2022 alussa erotus oli -112 522€ kun nyt se on -98 548€. Nettovarallisuus on kasvanut +13 974€. Vuoden tavoite oli nettovarallisuus yli -100 000€ joka tarkoitti +9 000€ vuodessa. Tavoite ylittyi kirkkaasti!

Alla olevan kuvaajan aloitin koska yrittäjänä tulot olivat epäsäännölliset. Kyseessä siis netto-kuukausiansiot. Nyt kun saan saman summan rahaa, se ei ole enää niin mielekäs. Näkeehän siitä milloin olen jaksanut tehdä ylitöitä. Kuvio ei ole täysin realistinen, koska en tee näihin korjauksia verotuspäätöksen mukaan.

Kun kuukasittaisista tuloista vähentää kuukausittaiset menot, niin saadaan mielekkäämpi kuvaaja. Jos menojen jälkeen käteen alkaa jäämään vähemmän ja vähemmän, tästä voi päätellä että joko käytän rahaa huolettomammin, tai inflaatio syö palkan ostovoimaa. Hieman laskevaa trendiä olen huomaavinani kaavion loppupuolella.

Alla kaaviona vuosituloni verojen jälkeen. Nämä on korjattu verotuspäätöksellä. Vuonna 2022 odotan pienesti palautusta, eli viimeisimmän palkin pitäisi vielä nousta. Kuukausittainen keskiansioni nettona, sisältäen palkan ja pääomatulon on 2 462,05€. Ärsyttävän lähelle jäin 30 000€ nettotuloa. Ehkäpä ensi vuonna.

Tärkeintä että kokonaisansiot ovat nousseet. Nousua edellisvuoteen on 11% josta toki inflaatio on syönyt suuren osan.

Menneistä ja tulevista tavotteista kirjoitan lyhyen yhteenvedon lähipäivinä.

Kiitos taas kaikki blogin lukijat. Erityiskiitos kaikki kommentoineet, kommentteja on mukava lukea.

Uuden vuoden lupauksena päätän taas, että on typerää aloittaa puhtaalta pöydältä. Koko vuoden työ menisi hukkaan. Jatkan siitä mihin jäin!

Ei kommentteja:

Lähetä kommentti