Vuoden 2023 ensimmäinen puolisko on eletty, joten on aika katsoa kokonaiskuvaa. 3kk välein tehtävä seuranta auttaa näkemään salkun hieman kauempaa ja sen avulla katse pysyy paremmin pitkässä pelissä. Kuukausittainen seuranta ohjaa helposti päätöksentekoon kuukauden aikajänteellä.

Q2

7 485,46€

Yhteensä vuonna 2023

Yhteensä vuonna 2023

14 259,8€

Minusta tulot ovat taas kohtuulliset. Näitä on jotenkin vaikea verrata, kun inflaatio on ollut niin korkealla. Tiedän että ostovoimani on heikentynyt viimeisen vuoden aikana, vaikka tulot ovat kasvaneet. Olisin toki tyytyväinen jos joka kuukausi saisin keskimäärin tuommoisen 2 500€, tässä on tosiaan kerran vuodessa tulevat lomarahat.

Menoja on tullut Q2:lla

2 949,35€

Yhteensä vuonna 2023

6 019,28€

Yhteensä vuonna 2023

6 019,28€

Menot nousseet 3% verrattuna H1 2022. Tulot nousseet 1% vaikka muistelen että viime vuonna lomarahat maksettiin heinäkuussa. Tuolloin oli ylitöitä tarjolla ja niitä tuli tehtyäkin. Nyt näyttää että tuloni eivät tule hirveästi kasvamaan edelliseen vuoteen verrattuna.

Osinkoja bruttona Q2:lla

1 542,15€

Yhteensä vuonna 2023

1 947,06€

Yhteensä vuonna 2023

1 947,06€

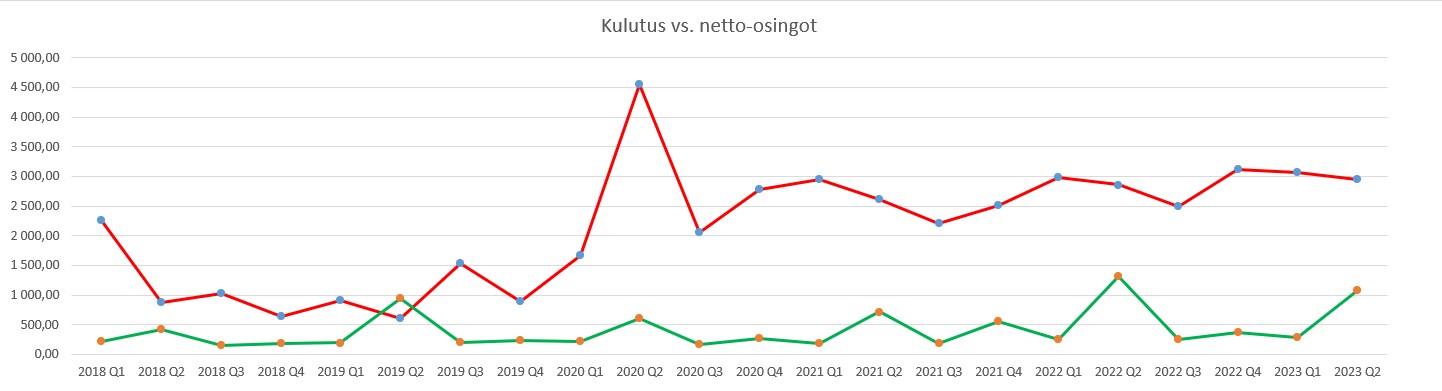

Q2 ajalta netto-osingot kattavat 36,6% kulutuksesta. Aiemmilta vuosilta Q2 luvut olivat 46,08% ja 27,35%. Koko vuoden osalta osingot kattavat 22,6% kulutuksesta. Kulutus on 42,2% palkkatuloista. Säästöasteeni on siis edelleen hyvällä tasolla. Kaikki ylijäämä ei mene pörssiin, vaan osalla kerätään rahaa tulevaisuuden hankintoihin ja rakennetaan turvapuskuria.

Kaaviona osinkojen ja kulutuksen suhde näyttää tältä:

Tuo punainen viiva saisi nyt pikkuhiljaa jo rauhoittua! Väkisin hiipii ylöspäin. Tästä pitää toki jo inflaatio huolta. Mutta jos haluaisin saada menoja laskettua, niin pitäisi tehdä investointeja. Omavaraisuus on aina kiehtonut minua. Se ei ole realistista, mutta esimerkiksi aurinkopaneelit vähentäisivät sähkön kulutusta ja jonkinlainen keräysastia sadevedelle voisi vähentää vedenkulutusta. Ajattelin puutarhaa varten, niin hullu en ole että yrittäisin peseytyä sadevedessä. Suuria summia näistä ei saa mutta jos useammalta kuukaudelta säästää (hatusta heitettynä) 30€ niin se on helposti 150€ vuodessa lisää sijoituksiin.

Annaly Capital Managementin myynnin seurauksena saattaa käydä niin etten pääse 2022 tasolle osingoissa. Toisaalta myynnin seurauksena osinkojeni pitäisi kasvaa nopeammin, vaikka en laittaisi salkkuun enää uutta rahaa eli osinkovirta on entistä laadukkaampaa. Vuosittaiset osinkopalkit näyttävät tässä vaiheessa tältä:

Kuukausittaiset osinkoni jakautuvat seuraavasti:

Vaikka olen saanut ainoastaan maaliskuussa enemmän osinkoja kuin vastaavana kuukautena 2022 niin vuosi ei ole vielä menetetty. Useampi suomalainen yhtiön on siirtynyt osingon maksamiseen useammassa erässä. 2023 siihen ryhtyi Fortum, joka on painotuksensa vuoksi ollut suurimpia osingonmaksajia.

Alla on omistusten arvo vähennettynä sen hetkisellä sijoituslainalla. Kyseessä ei ole tuottokäyrä, vaan salkun arvon kunkin kuukauden lopussa, eli se sisältää salkkuun talletetun uuden rahan. Nyt näyttää että 7kk on menty vaakasuoraa vaikka laitan salkkuun rahaa joka kuukausi. Näiden suvantovaiheiden jälkeen salkku on yleensä ottanut pienen tasokorjauksen ylöspäin. Tähän asti 'Buy the dip' on toiminut vähintäänkin kohtuullisesti.

Aina kun kymmentuhat-luku ylittyy, niin lausun hiljaa mielessäni että sen alle ei enää mennä. Muistan nähneeni salkun loppusaldona 67k. Kesäkuussa on ollut alimmillaan karvan yli 60k joten lähellä käytiin tällä kertaa. Pitänee siihenkin totutella että salkun kasvaessa kymmenet tuhannet tuleevat ja menevät rutiinisti.

Alla salkun käteinen. 3/2022 jälkeen olen saanut käteistä kasvatettua systemaattisesti. Tähän on vaikuttanut treiditilin aloittaminen, jolloin pitkässä salkussa ei samalla tavalla raha polttele. Nostin taas sijoituslainaa, joten sain ostoja tehtyä ilman omaa rahaa. Nostetun säästösumman ansiosta sijoituslaina lyhenee sitä vauhtia että jatkossakin pystynen jättämään osan rahoista käteiseksi. Bank Norwegian maksaa säästötilille korkeampaa korkoa kuin sijoituslaina maksaa, joten nyt kannattaakin pitää käteistä ja lainaa samaan aikaan.

Treidikassa alkaa olemaan jo mukavan kokoinen. Minimissään se saisi olla 4k, mutta mielummin 6k. Salkun tämänhetkinen tilanne on tämä:

EDIT 29.8.2023: Olen vahingossa rajannut kuvan niin, että siitä puuttuu Coca-Cola, Capman, AT&T ja 3M. Nämä yhtiöt ovat edelleen salkussa!

Q1 katsauksen jälkeen salkussa on tapahtunut muutoksia. Annaly Capital Management ja handelsbanken USA indeksi ovat lähteneet. Myynnistä saadut rahat sijoitin Vanguardin pohjoisamerikan etf:ään. Toukokuussa ostin hivenen lisää Fortumia ja Royal Unibrewia, näihin ostoihin käytin Nordnetin superluottoa.

Lainan ja salkun suhde näyttää nyt tältä:

Jos muuten joku miettii miksi yllä oleva käyrä on juuri vuoteen 2044 niin silloin laina pitäisi alkuperäisen suunnitelman mukaan olla maksettu pois. Nyt näyttää, että korot tulevat vielä nousemaan seuraavaan koron tarkistuspäivään mennessä, joten päätimme tehdä ylimääräisen 1 000€ lyhennyksen elokuun lainanlyhennyksen yhteydessä. Se ei vielä näy tässä kaaviossa, tämä on kesäkuun lopun tilanne. Näin säästämme 3€/kk vuoden loppuun asti. Ei huono!

Vuoden 2023 tavoitteet etenevät näin:

Osinkoja bruttona: 1 947,06 / 2 965€ (65,7%)

Netto-osingot 18% kulutuksesta: 22,6%

Netto-osingot 18% kulutuksesta: 22,6%

Nettovelka alle 87 000€: 95 890€ (-8 890€)

Näyttää että osinkotavoite on toteutumassa, mutta varmaa se ei vielä ole. Ensimmäinen vuosipuolisko on osinkojen suhteen aina parempi. Nordnetin osinko-sivu näyttää tulevia osinkoa 571€ edestä, eikä tässä näy kaikki osingot. Uskallan olla varovaisen luottavainen että tavoite ylittyy. Ehkä rimaa hipoen, mutta ylittyy kuitenkin. Muista tavoitteista en uskalla vielä sanoa mitään. Loppuvuonna on mahdollista että teemme vielä toisen ylimääräisen lainanlyhennyksen, se helpottaa viimeisimmän tavoitteen toteutumista mutta vaatii silti pörssiltä myötätuulta onnistuakseen.

Ei kommentteja:

Lähetä kommentti