Aika vetää yhteen viimeiset kolme kuukautta. Pörssissä onkin menty kriisistä toiseen. Juuri kun näytti että korona alkaa lieventymään niin, ettei se enää talouteen huimasti vaikuttaisi, nousivat ensin inflaatiopelot ja sen jälkeen venäjä hyökkäsi Ukrainaan. Alavireessä on siis menty. Peter Lynch kehoitti ostamaan hyviä yhtiöitä riippumatta talouden makronäkymistä. Ehkä se on hyvä ohje nytkin?

Q1

8 423,52€

Yhteensä vuonna 2022

8 423,52€

8 423,52€

Tässä tuntee itsensä melkein hyvätuloiseksi. Yritän olla ajattelematta että joku voi tienata samat tulot yhdessä kuukaudessa. Tahti hiipuu tästä eteenpäin, koska ylitöitä ei ole ollut niin paljon tarjolla ja muille työnantajille keikkatöiden tekeminen ei ole innostanut kun ei tule ylitöitä tai hälytysrahoja. Nettona tilille tuleva 85€ / työvuoro ei ole vapaan viikonlopun arvoinen. Pitää kyllä aktivoitua ja tehdä edes välillä keikkaa, kaikki ekstratienestit on hyväksi.

Menoja on tullut Q1:lla

2 983,47€

Yhteensä vuonna 2022

2 983,47€

Yhteensä vuonna 2022

2 983,47€

Luulin olevani immuuni sille ilmiölle kun tulojen kasvaessa menotkin kasvavat. Nämä ovat nyt ihan siedettävällä tasolla edelleen, mutta ruoan ja energian kallistuessa kulut tulevat nousemaan väkisinkin. On parempi ettei elintaso lähde laukalle juuri nyt, kun maailman tilanne voi pakottaa laskemaan elintasoa. Pieniä asioita, kuten ostaako kaupasta halvinta arki-jugurttia vai jotain paremman makuista. Näistä puroista kuitenkin kertyy iso joki vuoden aikana.

Osinkoja Q1:lla

367,52€

Yhteensä vuonna 2022

367,52€

Yhteensä vuonna 2022

367,52€

Hyvä startti vuodelle osinkojen ja tulojen suhteen. Olen luottavainen että kulutuskin pysyy aisoissa, kun saadaan kertaluontoiset maksut maksettua. Q1 ajalta netto-osingot kattavat 8,62% kulutuksesta. Vuonna 2021 Q1 lukema oli 5,96%. Voisin sanoa että suunta on oikea, kun osingot ovat nousseet kulutusta enemmän. Kulutus on 47% tuloista, eli 53% on mennyt säästöön. Kaiken epävarmuuden ja negatiivisten skenaarioiden keskellä vuosi on alkanut mukavasti.

Kaaviona osinkojen ja kulutuksen suhde näyttää tältä:

Yritän ajatella, että mitä isompi salkku, sitä nopeampaa sen euromääräinen kasvu on. Eli kunhan jaksan kasvattaa varallisuutta, niin siitä pakollisena seurauksena vihreä viiva nousee aina nopeammin ja nopeammin. Niin pitkään kunnes alan nostamaan rahaa salkusta ulos. Vaikkapa 5 vuoden päästä vihreän viivan pitäisi olla huomattavasti nykyistä korkeammalla, samalla kun punainen viiva on vain hieman nykyistä korkeammalla.

Olen kohta tilanteessa, jossa saavutan Q1 aikana vuoden 2017 osingot. Pidän tätä merkittävänä mittapuuna, koska muistan miten innoissani olin tuolloin. "Melkein 500€!" muistan kertoneeni kaverin tyttöystävälle kun sijoittamisesta tuli puhe. Koska Sammon huippuosingot ovat tiedossa, uskallan ennustaa että osinkojen kannalta tästä tulee hyvä vuosi.

Hiljalleen huonojenkin kuukausien osinkosumma on noussut. Voisin sanoa olevani tyytyväinen jos huononakin kuukautena, kuten tammikuu ja heinäkuu tulisi yli 100€ osinkoja. Luultavasti minun pitää vain tottua ajatukseen että vuodessa on 2 huonoa kuukautta. Eihän tuolla ole mitään merkitystä pitkässä juoksussa.

Sitten katsellaan salkun euromääräistä kehitystä. Pientä pomppua taas matkassa, mutta tällä kertaa pystyn luottavaisesti sanomaan, että mitään hätää ei ole. 60k rajapyykki on käynyt ärsyttävän lähellä, mutta yli ei ole mennyt kertaakaan. Minusta on hauskaa, kun lisään alla olevaan kuvaajaan seuraavat 12kk aina vuoden alussa. Joka kerta kun excel tiivistää menneisyyden kasvukäyrän entistä pienempään tilaan, ajattalen että onpas salkku kasvanut paljon lyhyessä ajassa.

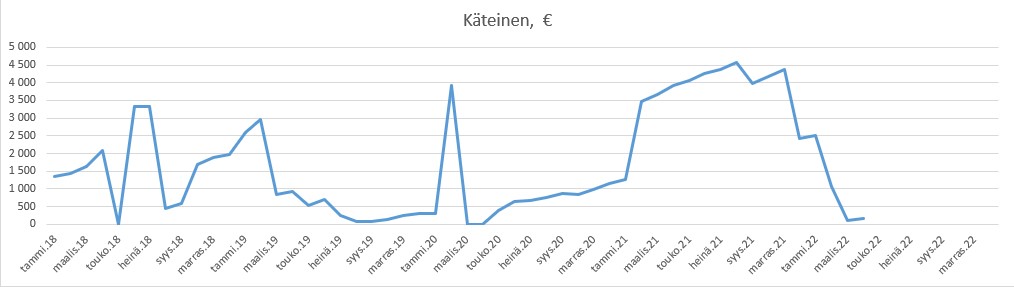

TietoEVRY vei salkusta loputkin käteiset. Ei haittaa, olen itse asiassa aika sinut sen asian kanssa. Haluan maksaa velan pois, jonka jälkeen haluan kasvattaa käteisen 10%. Jonka jälkeen haluan kasvattaa treidaussalkkuun hieman saldoa. Treidisalkku tulee olemana myös hätävara, jos haluan tehdä oston nopeasti, niin ei tarvitse odottaa että saan siirrettyä Bank Norwegianista rahat Nordeaan, josta sitten siirrän ne Nordnettiin. Mutta ei mennä asioiden edelle. Kun saan sijoituslainan pois, käteinen kasvaa vauhdilla koska saan osingot laitettua käteiseksi, kun nyt ne menevät sijoituslainan lyhentämiseen.

Kurssilaskun myötä nettovelkani on kasvanut alkuvuodesta. Eli salkku on kutistunut nopeampaa kun laina on lyhentynyt. Vuoden tavoite oli, että nettovelka - 100k€. Tällä hetkellä eroa on kurottava umpeen 10k€ vuoden aikana. Ei mikään mahdoton tehtävä, mutta vaatii markkinoilta kyllä myötätuulta. Asuntolaina ahdistaa minua vähemmän kuin olen kuvitellut lainan ahdistavan. Muistan jo ala-asteella miettiväni, että en ikinä halua pitkää 20 vuoden lainaa. Toki näen lainan mielelläni lyhentyvän, mutta pidän sitä fiksuna keinona "vivuttaa" nykyistä elintasoa ylöspäin. Salkku tuo turvaa siltä varalta että korot nousisivat.

Lainan ja salkun suhde näyttää nyt tältä:

Salkun tämän hetkinen tilanne on tämä:

Kovin suuria liikkeitä ei ole tapahtunut sitten edellisen päivityksen. 3M ja TietoEVRY ostot nostivat yhtiöiden painoa joitain prosentteja. Q2 alussa tein normaalit pienet ostot UPM:ää ja Investor AB:tä. Toistan samaa laulua siitä, miten indeksit saisivat olla suuremmassa painossa. Ajattelin kasvatella niitä harvakseltaan samalla kun kasvattelen käteistä. Eli sitten kun laina on maksettu pois.

Vuoden 2022 tavoitteet:

Osinkoja bruttona: 367,52 / 2 470€ (14,9%)

Netto-osingot 16% kulutuksesta: 8,62%

Nettovelka: -110 293 / -100 000€: (-10 293€)

Ei kommentteja:

Lähetä kommentti