Pyrin saamaan kaksi kärpästä yhdellä iskulla. En ole muutamaan viikkoon saanut treidiä aikaiseksi, vaikka markkinat ovat vetäneet ylöspäin niin että olisi ollut mukavia prosentteja tarjolla. Jos herää ajatus että osake on hinnoiteltu väärin niin voin ottaa swing-position. Tuloskausikatsauksessa ehdin jo hätääntyä Telian huonosta pääoman tuotosta, mutta se oli onneksi virhenäppäily. Aloitin tarkemman tutustumisen ajatuksella selvittää mikä tässä menee niin pieleen. Huomasin virheen vasta kirjoittaessa tätä kirjoitusta, julkaisen sen nyt kuitenkin. Suurin osa työstä on jo tehty, joten typerää jättää arvonmääritys kesken.

Aloittaessa tekstiä OMXS on noussut noin 25% lokakuun pohjilta. Pitäisin täysin mahdollisena että seuraavat viikot mennään alas, mutta tilastot ovat erimieltä. Sanonnan mukaan "sell in may and go away."

|

| OMXS viikkograafi. Lähde: Tradingview. |

Telian kurssi näyttää löytäneen tukevaa maata 26 SEK tasolta. Osakkeita on silti lähihistoriaan verrattuna suurehko määrä shorttina (3%). Long positiota ajatellen, hivenen huolestuttaa että muun markkinan noustessa ylös Telia on mörninyt. Millon tämä nousee jos ei muun markkinan mukana?

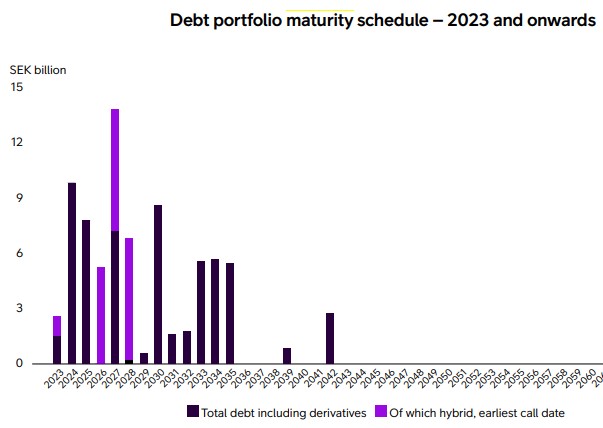

Telian raportoima kassavirta on 8 094 milj. SEK. Minä sain vapaaksi kassavirraksi 7 931 milj. omalla excelilläni. Osinkoihin tarvitaan 7 864 milj. Oma laskelmani tekee 2,02 sek / osake, mutta tämä on koko yhtiön kassavirta. Osa siitä kuuluu velkojille. Laskelmieni mukaan omistajalle jää 1,87 SEK / osake korkojen jälkeen. Velkaa voidaan toki maksaa pois uudella velalla likviditeetin säilyttämiseksi. Velka on 2 - 2.5x tavoitehaarukassa ollen Q4 lopussa 2,35x. Olen lukenut, ja olin myös itse siinä uskossa, että Osinkoa maksetaan velalla, mutta näyttäisi siltä että näin ei ole. Kun 0,5 SEK osingosta maksetaan ensi vuonna, kassavirta riittää kuin riittääkin 2 SEK kokonaisosinkoon.

Velkaprofiili näyttää siltä, että tiukilla oleva kassavirta tulee olemaan entistäkin tiukempi 2024.

Tein omat lähivuoden ennusteeni aika konservatiivisesti. Realistisesti hahmotellen eri skenaarioita, saan sijoitetulle pääomalle parhaimmillaankin 7% tuoton. Tuolloin piti ennustaa omaan mieleeni hieman liian positiivisesti. Lähden siitä peruskenaariosta että yhtiön ROIC on jatkossakin 6% tasoa. Arvioin että Telian WACC on 5,66%.

Yritin ennustaa yhtiön tasetta ensimmäistä kertaa ja se oli hankala rasti. Mikäli kulut tulevat laskemaan odottamaani enemmän kun kertaluonteiset erät ja uudelleenjärjestelyt saadaan tehtyä, niin oma arvioni on liian pessimistinen.

Yhtiö ei vaikuta kalliilta. Varovaisessa perusskenaariossa saan yhtiön 10v kassavirtojen arvoksi 36,73 SEK. Eli yhtiö on hyvin halvasti hinnoiteltu 26,55 kurssilla. Mutta mutta. Viimeisin ahaa-elämys arvonmääritykseen tuli kun opin että osa yrityksen kassavirrasta kuuluu velkojille. Jos ostan kurssiin 37 SEK, niin maksan siitä liikaa. Telian nettovelka on 18 SEK / osake. Tämä vähennetään osakkeen hinnasta, jolloin omistajalle jää arvoa 18,73 SEK. Tarvitaan pidempi aikajänne, ennen kuin omistajan kassavirrat ylittävät nykyarvon.

Lähtökohtana on FCF kasvaa 4% vuodessa. Inflaatio on 5% (vaikuttaa terminal valueen). Tämä siis varovainen perusskenaario. Positiivisessa skenaariossa kasvua 6% kun inflaatio on 4%. Negatiivisessa sitten FCF kasvaa 3% ja inflaatio jyllää 7%. Huomio että tämä yrittää ennustaa seuraavan 10+ vuoden aikaista keskiarvoa. Todennäköisyydet eri skenaarioille on positiivinen (30%) neutraali (50%) ja negatiivinen (20%).

Telian odotusarvoksi saadaan yllä mainituilla luvuilla 23,22 SEK. Kirjoitushetken ero nykykurssiin on -13%. Sijoitushorisontti täytyi venyttää excelini rajoille. DCF-malliin mahtuu enintään 15 vuotta, 12 vuotta on maksimi joka mahtuu skenaario-taulukkooni ja tämä arvo tulee sillä 12v horisontilla.

Toisin kuin Royal Unibrewin arvonmäärityksessä kaikki varovaisen realistiset skenaariot ovat suhteellisen tasaisia. Alla eri skenaarioiden kassavirta 12v aikajänteellä. Ainoastaan positiivisessa skenaariossa nykykurssi on perusteltu. Johtuu siitä että mielummin olen liian varovainen ja arvioin kassavirrat alakanttiin kuin toisinpäin.

Omat arvonmääritykseni ovat tietenkin melkoisia yksinkertaistuksia, kun en yritä ennustaa inflaatiota tai FCF kasvua vuoden tarkkuudella. Enkä yritä ennustaa muutosta pääomarakenteessa, vaikka tiukentuvan kassavirran seurauksena velka voi nousta. Käytän tasetta seuraavan 2v kassavirran ennustamiseen, tästä jatkan tasaisen kasvun kaavalla. Pitää rakentaa parempi excel, nämä on näitä ikuisuusprojekteja jotka eivät ikinä tule valmiiksi.

Telian sijoittajasuhdesivuilla analyytikot ennustavat vuodelle 2023 alhaisemman FCF:n kuin minä. Vuodelle 2024 sitten jo huomattavasti paremman. Oma ennustukseni on 2023: 7 267 milj. ja 2024: 7 475 milj.

2023 taitaa olla viimeinen vuosi nykyisellä strategiakaudella, jonka jälkeen muutoksen pitäisi olla maalissa ja alkaa, oletettavasti, uusi kasvuhakuisempi kausi.

Verrokit

Katsotaan vielä miten Telia on hinnoiteltu kilpailijoihin verrattuna. Telialle ei voi laskea PE lukua koska raportoitu tulos on tappiollinen, mutta Elisan PE on 23 ja Telenorin 16. Jos lähden korjaamaan lukuja verojen jälkeen, pitäisi korjata myös maksetut verot. Tuskin virhemarginaali liikaa kasvaisi, vaikka sen jättäisi tekemättä mutta pidän mielekkäämpänä seurata entreprise valueta, jotta yhtiön pääomarakenne tulee myös huomioitua.

Katsotaan vielä miten Telia on hinnoiteltu kilpailijoihin verrattuna. Telialle ei voi laskea PE lukua koska raportoitu tulos on tappiollinen, mutta Elisan PE on 23 ja Telenorin 16. Jos lähden korjaamaan lukuja verojen jälkeen, pitäisi korjata myös maksetut verot. Tuskin virhemarginaali liikaa kasvaisi, vaikka sen jättäisi tekemättä mutta pidän mielekkäämpänä seurata entreprise valueta, jotta yhtiön pääomarakenne tulee myös huomioitua.

Korjaan Telian lukuja niin, että saan mielestäni suhteellisen fiksun kertaeristä korjatun EBITA:n. Telian tapauksessa se tarkoittaa -19 100 milj. liikearvon alaskirjauksen huomioimista. Telian aineettomiin hyödykkeisiin kuuluu myös 5g taajuudet (tai miten ikinä suomennetaankaan spectrum?). Nämä kuuluvat liiketoimintaan enkä siksi jätä niitä huomioimatta. Korjaan brändin arvonalentumisen pois luvusta, joka oli -313 milj. 2022.

Telia vs. Elisa vs. Telenor

EV/EBITDA

10,1 vs. 14,3 vs. 7,9

EV/EBITDA

10,1 vs. 14,3 vs. 7,9

EV/EBITA

20,3 vs. 19 vs. 10,1

EV/EBIT

21 vs. 22,2 vs. 19,8

EV/NOPAT

23,7 vs. 27,6 vs. 23,9

Telenorin lukuihin kannattaa suhtautua varauksella. Yritys on minulle ennestään tuntemanot ja laskin luvut nopeasti poimimalla niitä vuosikertomuksesta. Saattavat sisältää kertaluonteisia eriä. Elisakin on minulle ennestään tuntematon, mutta Indereksen yhtiösivuilta sain poimittua EBIT ja EBITDA kertoimet, jotka täsmäsivät omaan arviooni joten uskallan luottaa niihin.

Telenorista en osaa sanoa paljoakaan, mutta Elisaan verrattuna Telia sisältää enemmän riskejä enkä näe että kertoimiin sitä olisi hinnoiteltu. Verrokkeihin (tai lähinnä Elisaan) vertaamalla Telian arvo olisi 23 - 24 SEK. eli samaa tasoa minkä sain DCF laskelmassani. Tähän lukuun päädyin ottamalla mielivaltaisesti Elisan kertoimista hieman pois.

Pystyn kuvittelemaan tulevaisuuden jossa tätä kannattaisi ostaa, mutta taidampa kerrankin luottaa omaan analyysiini ja jättää välistä. Putoavaan puukkoon tarrautuminen ei yleensä ole ollut hyvä ajatus eikä Telian kurssi ole näyttänyt vahvuuksia suhteessa muuhun markkinaan. Q1 tulos julkaistaan 26.4. Mikäli siitä herää ajatus että olen ollut aivan liian pessimistinen, täytyy tehdä muutokset ennusteisiin ja miettiä tilannetta sen jälkeen uudestaan. Käänneyhtiöistä on mahdollisuus saada parhaimmat tuotot.

Disclaimer:

Teen tätä harrastuksena. Asiat ovat päässäni sekaisin, mutta pyrin jäsentelmään ne tekstiin ymmärrettävään muotoon. Älä luota minun analyysiini, vaan tee omat tutkimuksesi. Tämä teksti ei ole kehoite ostaa tai myydä arvopaperia jne.

Teen tätä harrastuksena. Asiat ovat päässäni sekaisin, mutta pyrin jäsentelmään ne tekstiin ymmärrettävään muotoon. Älä luota minun analyysiini, vaan tee omat tutkimuksesi. Tämä teksti ei ole kehoite ostaa tai myydä arvopaperia jne.

Ei kommentteja:

Lähetä kommentti