Seuraavana ostoslistalla oli Capman, joten syvennytään sen arvonmääritykseen hieman. Yritin saada tekstin aikaiseksi hieman kevyemmällä työmäärällä, mitä käytin Royal Unibrewiin. Ei onnistunut. Capmaniin Q3 tulos julkaistaan 27.10.

Capmanilla on kolme liiketoiminta-aluetta. Tärkeimmästä vähiten tärkeään ne ovat varainhoito, sijoitustuotot ja palvelut. Palvelut on vähiten tärkeä, koska se on selkeästi näistä pienin. Se on kuitenkin ennustettavampaa ja tasaisempaa kuin sijoitustuotot, joten palveluista saatava liikevoitto on sijoituvoittoja arvokkaampaa.

Capmanin arvonluonnin ajureita ovat hyvin sujuva uutuusmyynti, joka kasvattaa hallinnoitavaa varallisuutta ja parantaa tuloksen mixiä. Pääomamarkkinapäivänä julkaistuissa tavoitteissa velan suhteen annettiin lisää liikkumavaraa kun equity ration tavoite nostettiin 50% → 60%. Toimitusjohtaja kertoi myös, että liiketoiminta skaalataan kasvuun siten, että samalla henkilöstömäärällä voidaan hallinnoida suurempi määrä varallisuutta. Olen hieman skeptinen tämän suhteen, mutta luotetaan nyt johtoon.

Miinuspuolella ovat kulut, jotka ovat Capmanilla korkealla silloin kun kasvu on kovaa. TJ kertoi että palkitsemisjärjestelmä on suunniteltu kasvua tukemaan, eli kun kasvu loppuu niin kulutkin tulevat alas, eli samalla tuloksella saadaankin parempi liikevoittomarginaali. Toisena miinuspuolena on nousevat korot, joka saattaa vaikuttaa investointien tehokkuuteen. Saattaa vaikuttaa, koska korkojen noustessa myös pörssit ovat laskeneet. Kun laina maksaa enemmän niin liiketoimintoja on saatu halvemmalla.

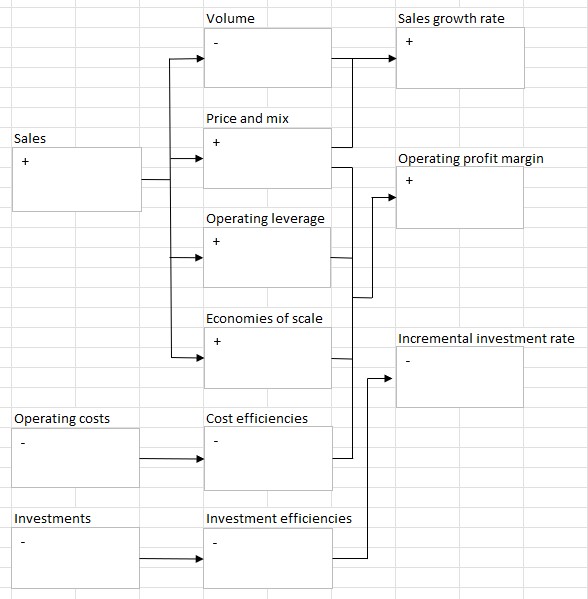

Yhteenvetona ajattelen että liikevaihto jatkaa kasvua, liikevoitto-% pysyy hyvänä muutaman vuoden aikajänteellä, mutta uudet investoinnit hidastuvat. Kokonaisuus päätynee plussalle viimeistään siinä vaiheessa kun talous kääntyy taas uudelle nousu-uralle. Alla hahmotelmani Capmanin arvo-triggereistä.

Vaikka finanssisektori on salkussani turhankin suuressa painossa, niin arvonmääritys ei ole minulle kovin selkeää. Syyn voi lukea tästä investopedian artikkelista. DCF malli ei oman kokemukseni mukaan toimi kovin hyvin, sitä olen käyttänyt mm. raportoidulla eps:llä. Capmania olen arvostanut osien summalla, PE-luvulla, P/B-luvulla ja DDM:llä, eli discounted dividend model. Se on käytännössä DCF-malli jossa lasken vapaan kassavirran sijasta osinkojen tuoman kassavirran.

Minulla on 2 DDM mallia, toisen askartelin itse exceliin. Oma mallini yrittää arvoittaa 10v osingot nykyisen osingon, osingon kasvun ja tuottovaatimuksen (eli diskonttauskertoimen) avulla. Toisena on Gordon growth model. Molempiin syötin tuottovaatimukseksi 8%, osingon kasvuksi 4% ja osingoksi 0,16€. GGM antaa kaksi lukua: 1) Osakkeen arvo jos osinko pysyy nykytasolla ja 2) Osakkeen arvo jos osake kasvaa ikuisesti tuon 4% vuodessa. Todellisuus on tietenkin jossain näiden lukujen välissä. Capmanin arvoksi tulee GGM:n avulla 2 - 4€. Oma DDM antaa osakkeen arvoksi 3,27€.

Aiemmin olen käyttänyt tuotto-odotuksena väliä 6 - 8%, mutta inflaation nousun myötä 6% ei enää tunnu riittävältä. Inflaatiohan pomppasi siihen 8%, jonka jälkeen se on ollut kuukausitasolla vähäinen, 0,1 - 0,3% ulkomuistista. Siksi tuotto-odotukseni on vain 8%, eikä esimerkiksi 10%: En usko että inflaatio tulee jatkumaan kovin korkeana kovin pitkään.

Osingon kasvu on 4%, koska Capmanin tavoitteena on vuosittain kasvava osinko. Vuodelta 2021 maksettiin osinkoa 0,15€ ja tuloksen perusteella siinä on hyvin kasvuvaraa. 1 snt korotus osinkoon on 6,7%, joten oma ennusteeni on taas hieman konservatiivinen ja antaa turvamarginaalia siihen että osinko ei ehkä nousisikaan joka vuosi.

Hallinnointi-liiketoiminta tuottaa tasaista kassavirtaa hallinnointipalkkioina. Sen lisäksi hyvin menestyvät rahastot jakavat vointonjako-osuustuottoja josta osa menee Capmanille. Hallinnointi-liiketoiminta tuotti ebit:iä 10,5milj. H1 2022 aikana. Vuotta aikaisemmin ebit oli 4,9milj. Osa erotuksesta tulee toki voitojako-osuustuotoista, mutta on siinä myös palkkiotuottojen kasvua 17%. Tilikaudelta 2021 liikevoittoa tuli 9,5 milj. Eli saman verran kuin H1 2022!

Ajatellaan, että Capmanin varainhoito pystyy tuplaamaan hallinnoitavan varallisuuden 2026 mennessä. Varmasti kulut nousevat suunnilleen samassa suhteessa, eli liikevoitto tuplaantuisi hallinnoitavan varallisuuden myötä. Käytännössä se tarkottaa, että capman saa 40 milj. liikevoittoa pelkästään varainhoidosta.

Palvelut-liiketoiminnan 2022 H1 liikevoitto 3 milj. kun vertailukauden liikevoitto 1,9 milj. Koko vuoden 2021 liikevoitto 4,2 milj. Palvelut ovat pieni, mutta arvokas osa Capmanin tulosta. Sijoitustoiminnan tuotot olivat 24,1 milj. 2022 H1:llä ja 17,3 milj. vertailukautena. Vuodelta 2021 sijoitustoiminnan tuottoja tuli 32,7 milj.

Koska markkinat ovat nyt olleet niin volatilit, niin en edes yritä arvioida hyväksyttäviä arvostuskertoimia eri liiketoiminta segmenteille kuten tein aiemmassa kirjoituksessa. Capman ei kirjaa sijoitustoiminnan tuottoja liikevaihtoon, joten voin yrittää ennustaa varainhoidon ja palveluliiketoiminnan liikevaihdon sekä liikevoitto-marginaalin. Ennusteet teen vuoteen 2026 asti. Samalla ennustan osakemäärän edelleen kasvavan noin 0,5% vuodessa.

Ajatellaan että Capman kirjaa nykyisellä tasollaan noin 1,15% hallinnoitavasta varallisuudesta liikevaihdoksi. Liikevaihdosta Capman kirjaa noin 32% hallinnointiliiketoiminnan ja palveluiden tulokseksi.

AUM x 1,15% = liikevaihto kaavalla tuo 10 miljardin hallinnoitava varallisuus tarkottaisi 115milj. liikevaihtoa, josta 32% tulosta tarkottaisi 37milj. tulosta. Nousevalla osakemäärällä 37milj. tilikauden tulosta tarkoittaa 0,23€ / osake. 10 - 15 pe:llä arvo olisi tuolloin 2,3 - 3,45. Uskallan väittää että nykyinen 10pe on liian matala tälle osalle Capmanin tulosta.

Tähänhän tulee vielä sijoitustoiminnan liikevoitto vähän kuin kaupan päälle. Eli nousuvaraa on. Jos 2026 Capmanin tuloksesta 40% tulee sijoitustoiminnasta, niin eps olisi tuolloin 0,38€. Jo nykyisellä ~10 pe:llä se tarkottaa että osakkeen hinta olisi 3,8€ eli nousua 48% kirjoitushetken 2,56 kurssiin nähden. Nousua tulisi 8% vuodessa + 6% osinko.

Jokerikorttina pääomamarkkinapäivässä mainittiin yrityskaupat, johon Capman aikoo ottaa aktiivisemman roolin. Riskiähän se lisää. Nordean analyysissä yrityskaupat tuottavat noin 20% tavoitellusta AuM kasvusta. Jonkunasteinen yrityskauppa-optiokin pitänee siis yhtiöön arvostaa.

Tuloskausikatsauksessa pohdin että käypä arvo olisi 3,3€ tuntumassa. Capman on useammin yli kuin alle oman tavoihintani joten säännöllisesti joudun miettimään olenko väärässä ja onko tässä jotain mitä en ymmärrä. Siitä huolimatta, heitän nyt ilmoille röyhkeästi, että käypä arvo voisi olla jossain 3,5€ tietämillä. Kirjoitushetkellä Indereksen tavoitehinta on 3,3 ja Nordean 3,1 - 3,7.

Yhteenveto

Royal Unibrew on oman arvioini mukaan hinnoiteltu aika fiksusti, hyvin siinä voisi ajatella olevan noin 10% nousuvaraa + 3% osinko. Odotettava vuosittainen tuotto on 4 - 5% tietämillä. Tämän kirjoituksen perusteella arvioin että Capmanissa on selvästi parempi tuotto-odotus.

Vasta-argumenttina Capman on nyt jo salkussa 5,3% painolla, kun Royal Unibrew on 2,7% painolla. Toimialana Capman on syklisempi, riskisempi ja näin ollen siltä vaaditaankin korkeampaa tuottoa kun turvallisemmalta yhtiöltä. Yhtiöiden riskiprofiilista kertoo myös beta-kerroin, joka on Capmanilla 1,11 ja Royal Unibrewilla 0,87.

Molemmat yhtiöt olivat harkinnassa, mutta kirjoitusta viimeisteltäessä Royal Unibrew julkaisi negatiivisen tulosvaroituksen, kun se laski ohjeistustaan noin 12%. Ennen ajattelisin että "nythän sitä saa vielä halvemmalla" kun kirjoitushetkellä kurssi on 433DKK. Ehkä minäkin olen jotain oppinut, kun ostan mielummin hyvin performoivaa Capmania sen sijaan että laskevaa Royalia. Ennen tulosvaroitusta olin vielä kahden vaiheilla, mutta olin kääntymässä Capmanin puoleen joka tapauksessa. Perustelu oli se, että vaikka tuotto-odotus onkin suurempi, niin myös riski on suurempi. Tällä hetkellä on parempi hakea suurempaa tuottoa isommalla riskillä kun pelata varman päälle. Sitten kun salkulla on enemmän kokoa, pitää siirtää painopistettä hiljalleen kohti varmempaa ja turvallisempaa allokaatiota.

Tein noin 1 000€ oston Capmaniin hintaan 2,51€. Oston jälkeen Capman on salkussa 6,9% painolla. Enempää en mielelläni osta, mutta näin olen sanonut ennenkin.

Käyttötilillä on jäljellä käteistä 9 000€, kun sopiva puskuri nollakorkoisella tilillä olisi 4 000€. Eli vielä on 5 000€ likviditeettiä pörssiin. Pieni puskuri pitää käyttötililläkin olla, kun joulukuussa lainan korko nousee ja sen jälkeen asuntolainan kuukausierä on huomattavasti suurempi.

Fortum jää tällä kertaa välistä. Seuraavaksi suuntaan katseen valtameren toiselle puolelle ja pohdin muutamaa USA osaketta, olisiko niitä syytä lisätä. Harkinnassa edelleen lisäystä myös eurooppalaiseen indeksirahastoon. Osakkeista kirjoitan myös vastaavat pidemmät analyysit, jos vain jaksan ja ehdin. Näissä kahdessa kirjoituksessa sain mielestäni avattua omaa arvonmääritysprosessiani aika kattavasti, en näe suurta lisäarvoa sillä että kirjoitan samat asiat mutta eri luvuilla.

Ei kommentteja:

Lähetä kommentti